正略咨询:化学原料药制造业发展分析|蓝皮书(2)

【作者】网站采编

【关键词】

【摘要】:主要有以下两方面的原因: 1.上游原材料价格上涨。 化学药品原料药制造工业利润的下降与基础化工、精细化工产品价格变动有关。目前我国大多数基础1.上游原材料价格上涨。化学药品原料药制造工业利润的下降与基础化工、精细化工产品价格变动有关。目前我国大多数基础化工原料能满足国内生产需求,并能为我国原料药行业提供较为充足的原材料供应。但是近年由于受到环保整顿的影响,各种原材料价格普遍上涨,我国原料药行业的生产成本持续增加,对企业经营造成了一定的压力。

2.政策监管限制利润增加。化学原料药作为化学制剂的重要成分,受到国家政策的严格监管。目前,国内原料药行业主要由政府部门和行业协会分别进行宏观管理和行业自律管理。我国化学原料药行业政策包括原料药的重新认定、原料药的绿色发展、原料药的审批管理、原料药的节能发展等。根据环保政策,国家在化学原料药行业的未来发展中,将进一步加强原料药绿色工艺生产技术的研发,并在假冒伪劣药品上加强打击与监管。

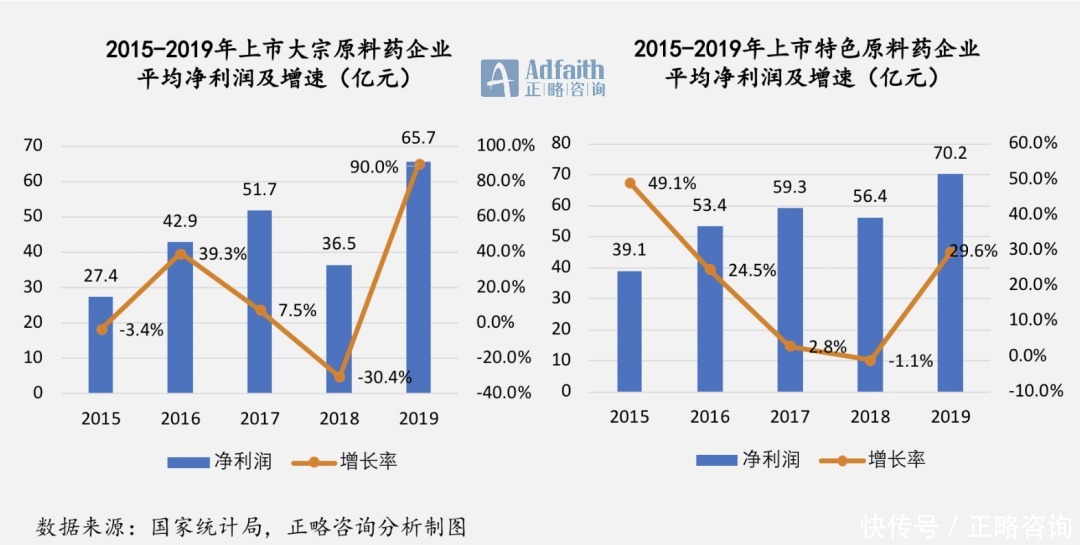

但是在2019年,大宗原料药和特色原料药行业的利润情况均有所好转,大宗原料药净利润增长90%,达到65.7亿元,特色原料药净利润增长29.6%,达到70.2亿元。

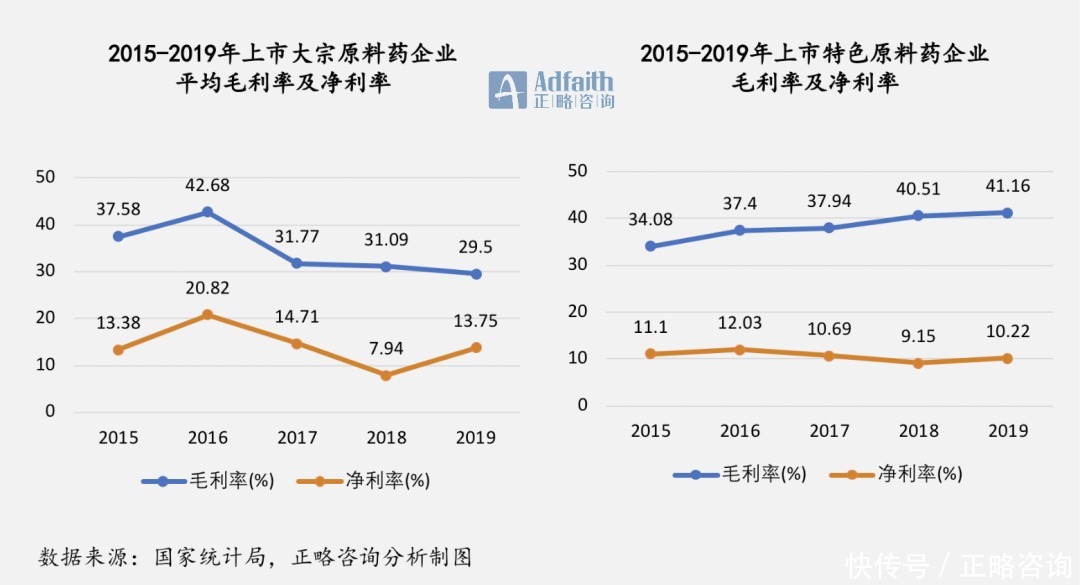

与此同时,上市原料药企业的平均毛利率和净利率水平基本保持稳定。其中大宗原料药企业的毛利率有整体缓慢降低的趋势,特色原料药企业的毛利率则在缓慢上升,这也和原材料价格变动以及政策法规日趋严格有关系。

四、趋势洞察

1.下游制剂需求增加驱动全球原料药市场规模稳步提升

市场规模方面,受益于整个下游药品制剂需求稳步增长,根据化学制药通用名药物协会(Chemical Pharmaceutical Generic Association,CPA)数据来看,预计2020年全球原料药市场规模将达到1864亿美元,同比增长6.1%,预计主要由特色及专利原料药驱动。在市场格局方面,经过近几年产能转移,全球原料药市场已形成以中国、印度及西欧地区为主导的全球原料药产能供给格局。

2.产业链向制剂延伸

在国内医保控费大环境下,仿制药价格承压。“原料药+制剂”一体化可大幅缩减成本,是目前原料药和仿制药企业重点布局方向,如华海药业、司太立等原料药企业纷纷借助原料药优势,向下游制剂延伸,凭借成本优势抢占市场份额。其中华海药业的制剂销售收入占比从2009年的9%提升至2018年的57%。

此外,原料药企业还可以参与下游制剂销售分成,如博瑞医药等少数企业凭借技术优势,拥有较强的话语权,能够享受制剂上市后的销售分成。

3.带量采购品种销量显著提升,带动原料药量的增长

从带量采购政策落地后的主要品种销售情况看,价格的下降驱动药品快速放量。以阿托伐他汀和瑞舒伐他汀为例,其近几个季度在样本医院的销量稳步提升。预计随着带量采购在国内全面铺开,下游中标制剂企业对上游原料药的需求将会显著提升。

4.特色原料药产能转移趋势明显,国内处于快速发展阶段

总体来看,全球大宗原料药的产能转移已经基本完成,我国处于成熟期。特色原料药及专利原料药转移正在加速,我国处于快速发展阶段,部分品种如缬沙坦、卡马西平等在全球取得了较为优势的地位。

目前印度和中国企业持有的DMF(Drug Master File,药品主文件,反映药品生产和质量管理的文件资料)数量持续增长。截至2016年底,美国DMF中,46%由印度企业持有,中国的DMF数量也在稳步增长。根据博瑞医药招股书显示,近几年中国每年新增获得的DMF注册数量仅次于印度,目前已超过美国和欧洲五国的数量。这在一定程度上反映出全球原料药产能转移的趋势。

五、标杆企业分析——新和成

01、公司简介 文章来源:《化学反应工程与工艺》 网址: http://www.hxfygcygy.cn/zonghexinwen/2021/0917/495.html 上一篇:羰基化学:助力低碳资源高效利用

下一篇:诺奖技术酶定向进化工程缘何成为合成生物学领